2016年5月26-27日,由中国船舶工业综合技术经济研究院经济与市场研究中心(以下简称“中心”)承办的国际造船专家预测会在陕西省西安市成功召开。来自中国、欧洲、韩国和日本造船行业协会及企业的39名代表和专家共聚一堂,就各国家/地区造船业状况、全球经济与能源形势、造船市场长期需求预测等议题进行深入交流。

国际造船专家预测会(ISFEM)由中国船舶工业行业协会(CANSI)、欧洲船舶及海事设备协会(SEA Europe)、韩国海工和造船工业协会(KOSHIPA)和日本造船工业协会(SAJ)共同发起,至今已有20余年历史,由中欧韩日四方每年轮流主办。中心作为中方代表团主要成员,曾在北京成功承办2007年国际造船专家预测会,并在历次会议中就行业状况、经济能源、船型市场前景等多个议题阐述中方观点,是中国造船界参与国际交流对话的重要力量。此次再度成功承办国际造船专家预测会,是中心打造国际化行业交流平台、提升研究影响力的重要内容,对实现一流、知名、权威智库的目标具有重要意义。

两天的会议中,各方代表对本国/地区造船业状况进行全面探讨,2015年,各国主要造船指标差异较大,但2016年以来各国造船业面临的形势异常严峻,特别是由于市场需求不足,企业亏损严重,韩国企业开始大规模裁员,2016年后劳动力数量和外包工占比均将下滑,日本造船业在工活量饱满的情况下2015年成功实现新老劳动力更替,用工总量有所提升;欧洲造船业人数近年来逐步减少,但由于其高技术船舶建造原因,欧洲船厂34%的员工具备技术和工程高等教育背景,54%的员工具有职业技术教育背景。此外,各方代表在分析预测全球经济与能源形势基础上,对船舶总体及各细分市场长期需求进行预测,主要观点如下:

(一)世界经济与能源

短期来看,受发达经济体缓慢复苏推动,全球经济增速维持低速增长态势,各代表团援引IMF数据预计2016年、2017年全球经济增速分别为3.2%和3.5%。其中,中国经济增速持续下滑,2016年、2017年分别回落至6.5%和6.2%,全球经济中的“中国因素”一时难以替代。长期来看,全球经济增长日趋乏力,欧洲代表团认为印度对于全球经济增长贡献度或将逐渐超越中国,成为推动全球经济增长的新引擎。

表1 欧洲及日本代表团对世界经济走势预测

.jpg)

对于全球能源增长,各方代表援引BP数据认为,截至2035年,预计全球能源需求将在目前基础上增长30%以上,其中新兴经济体是主要的推动力量,中国、印度同期能源需求增长分别约50%和140%。能源结构来看,全球能源消费低碳化趋势持续推进,到2035年,化石能源消费占比80%,较目前的86%明显下滑,核能及可再生能源占比分别提升至5%和9%。

表2 全球未来能源消费预期

.jpg)

(二)造船市场长期需求预测

总体市场来看,“十三五”期间,全球经济缓慢复苏,海运量增长乏力,新船需求将出现明显萎缩,各方代表普遍认为市场年均新船需求在3300万CGT以下。此后随着世界经济复苏,各方都认为新船需求将有所回升,但仍要远低于2006-2015年十年间的平均水平。

表3 中国、欧洲和日本代表团年均新船需求预测

.jpg)

细分市场来看,油船市场方面,基于短期内低油价刺激效应减弱及油船船队加速增长的判断,主要代表团均认为油船市场在未来五年将明显回落。之后随着全球石油消费需求稳步增长,油船市场将逐步好转。具体成交结构来看,各国代表一致认为,短期内VLCC仍为市场主要成交船型,长期来看,成品油船市场前景要好于原油船,中小型油船成交占比将逐渐超过VLCC等大型油船。

表4 中国、欧洲和日本代表团对油船新船需求预测

.jpg)

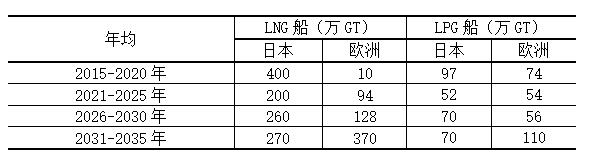

液化气船市场方面,与会各方对对LPG船市场判断较为一致,双方均认为短期内市场将阶段性走强,随后船队运力过快增长,将导致市场出现回调。但各方在LNG船市场方面有明显分歧。日本代表对短期LNG船市场较为看好,但在2020年左右开始,LNG海运量年均增速明显回落,由此导致LNG船市场明显萎缩。欧洲代表则对短期市场极为悲观,认为未来五年新船成交近乎停滞,之后随着全球LNG海运量加速增长,LNG船市场将逐步企稳回升。

表5 日本及欧洲对液化气船新船需求预测

集装箱船市场方面,相关预测各方一致认为,未来五年,航运市场持续低迷,新船需求出现明显萎缩。2020年之后,受更新需求不断释放推动,新船需求将明显回升。从船型成交结构预测来看,未来万箱以上超大型集装箱船将一直是市场成交重点,此外,亚洲区域内贸易增长迅猛,将对3000TEU以下支线集装箱船新船需求提供有力支撑。

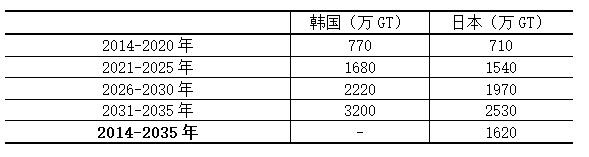

表6 韩国和日本代表团对集装箱船新船需求预测

散货船市场方面,各代表团对未来全球散货船市场走势判断大致相同,未来五年内,全球经济复苏乏力,特别是中国经济增速下滑严重影响干散货海运需求,新船市场将出现明显萎缩。此后,市场成交量将稳步回升,但仍远低于2005-2015年期间年均1650万CGT的水平。具体船型成交结构看,受区域性贸易的活跃以及老旧船舶更新等因素影响,灵便型散货船市场前景相对好于其它船型。

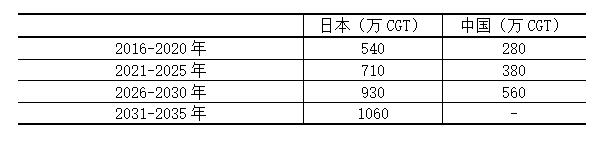

表7 中国和日本代表团对散货船新船需求预测

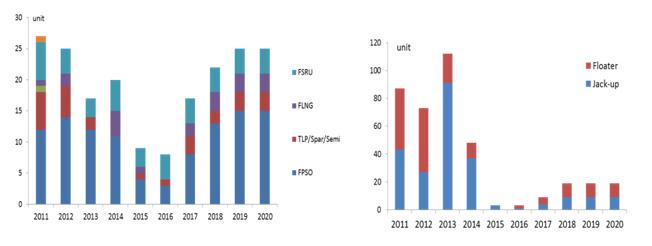

海工装备市场方面,各方代表一致认为,受全球经济疲软、原油供应快速增长等因素影响,低油价导致大量的海上油气项目被延期甚至搁置。预计2016-2020年,全球移动式生产平台和钻井平台年均成交量分别为100座/艘和60座/艘,明显低于过去5年的成交水平。全球AHTS & AHT年均成交量为20艘, PSV & Supply年均成交量为30艘。

图1 未来全球移动式生产平台和钻井平台成交量预测

除上述常规船型,欧洲代表还分别就未来客船、邮轮、破冰船、拖船、挖泥船等特种船市场的发展趋势给出判断。整体来看,特种船型市场新船需求普遍好于常规主力船型市场,特别是未来更新需求集中释放,将为新船市场提供有力支撑。

国际交流是中心提升智库影响力的重要途径,未来中心将采取多种措施促进国际交流和合作。除承办和参加国际造船专家预测会外,中心曾参与历年中欧造船对话,参加历届JECKU预备会、JECKU高官会,并与克拉克松、德鲁里、IHS fairplay等国际机构保持长年联系。下一步,中心将进一步加快“走出去”步伐,强化顶层设计和策划、加大对韩国、日本和欧洲等造船和海事强国主要机构的国际调研和拜访力度,拓展专业视野,提升研究深度;用高标准和高规格的原则规划“请进来”,打造国际专家资源库,实现与国际知名专家的专业研究共享和对接,按照国际化、专业化、权威性的要求,加快高端智库建设。